我們的背景和思維方式會對我們的財務決策及其原因產生重大影響,以及背後的原因。

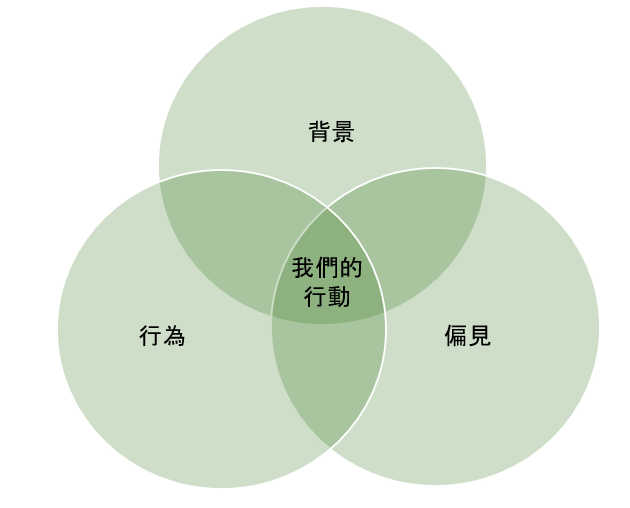

在財務這件事上,有許多主觀因素會左右我們的感受,無論我們是否意識到。就像生活中其他面向一樣,我們也會把個人經驗與思維方式帶入金錢相關的行為。我們稱這些為「三個B」—背景、偏見與行為,這些共同構成我們的決策與行動。

背景

每個人都是獨特的,但從不同群體的研究中,我們仍能觀察到一些共通現象。

例如:在某些文化中,財務被視為「男性的事情」,女性往往不會被邀請參與金錢對話。在這些環境裡,我們發現女性較少接受財務健康相關的教育,或在處理財務時較缺乏自信。

在其他文化中,家庭在財務決策中扮演更核心的角色,因此財務討論不僅僅是你(作為公司員工)的事,也需要涉及更廣泛的家庭成員。

偏見

我們也會將個人偏見(或偏好)帶入討論中,有些偏見是我們不知道的(這些偏見通常被稱為「無意識的偏見」)。一些例子包括:

- 壞習慣—我們每個人都有!每天在咖啡店花錢買咖啡,而不是在超市大量買咖啡豆在家自己煮。

- 過度聚焦短期成果— 我們常高估短期可達成的成果,但低估長期累積的力量。換句話說,我們渴望立刻看到效果,缺乏耐心等待小改變的累積。而當短期看不到結果時,我們便容易放棄。

行為

我們的行為是由我們所謂的「執行機能」所驅動。這些包括:

- 靈活思考。

- 自我覺察 – 理解自己為何會這樣想、這樣做(而非自動導航般的反應)。

- 衝動管控 – 當問題出現時,我們反應的速度與方式。

- 組織能力 – 如何安排與追蹤自己的財務狀況。

財務健康與心理健康之間的連結

現在讓我們來談談財務和心理健康。財務與心理的最大連結來自於情緒。

財務壓力會造成心理焦慮–Fidelity 的職場心理健康研究顯示,對財務與身體健康高度擔憂的人,心理健康狀況最差。反之,對財務與身體健康低度擔憂的人,心理健康狀況最佳。

心理壓力也會反過來影響財務狀況,當我們壓力過大時,更容易做出不佳的財務選擇。我們可能會屈服於誘惑,包括購買不必要的東西,試圖面對負面情緒。

最後,金錢問題往往會對人際關係造成負面影響,進而導致不良的心理健康結果。

雖然我們希望在財務決策中完全排除情緒影響,但在現實世界中並不可能。

隨著世界似乎不斷的混亂,許多人覺得世界正在發生在他們身上。覺得自己沒有掌控權。失去「自主權」會讓很多人陷入低潮—當我們覺得自己沒有選擇時,情緒就會隨之變得低落。因此,只要能重新取得一點點掌控感,就能大幅改善心理健康。

總結

每個人在面對財務規劃前,都已帶著自身獨特的個性、背景與觀點。在做財務決策時,請試著保持覺察,了解這些內在因素如何影響你的選擇。