पैसों के लेकर मानसिकता और मानसिक स्वास्थ्य के साथ संबंध

हमारी बैकग्राउंड और मानसिकता, आपके वित्तीय फ़ैसलों और उनके पीछे की वजहों पर बड़ा असर डाल सकती है।

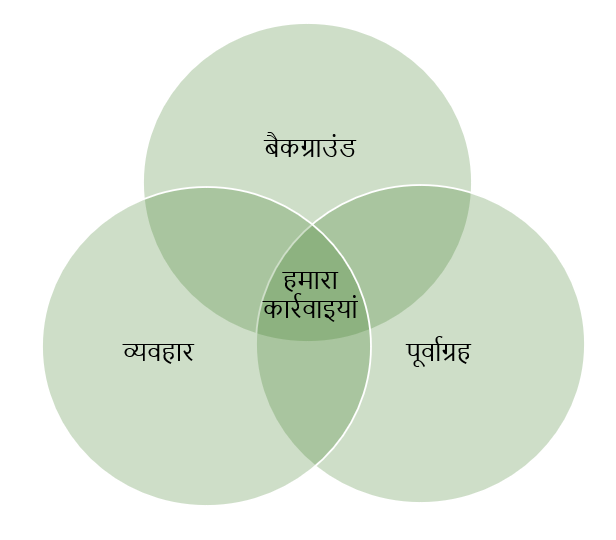

ऐसे कई विषयात्मक पक्ष हैं जो इस बात पर असर डालते हैं कि हम वित्त के बारे में कैसा महसूस करते हैं, चाहे हमें इसका एहसास हो या नहीं। हम इसमें अपना व्यक्तिगत अनुभव और सोचने के तरीके को इस्तेमाल करते हैं, जैसे कि हम अपने जीवन के किसी अन्य पहलू में करते हैं। हम इन्हें “तीन ब” कहते हैं – बैकग्राउंड, बाएस (पूर्वाग्रह), और बिहेवियर (व्यवहार)। इन सभी के आधार पर हम फ़ैसले लेते हैं और कार्रवाई करते हैं।

बैकग्राउंड

हालांकि हर व्यक्ति अलग होता है, लेकिन हम अलग-अलग ग्रुप को स्टडी करके कुछ जानकारी हासिल कर सकते हैं।

उदाहरण के लिए, कुछ संस्कृतियों में वित्तीय विषयों पर बातचीत के लिए, आम तौर पर महिलाओं को शामिल नहीं किया जाता है, क्योंकि उन संस्कृतियों में माना जाता है कि वित्तीय विषयों पर चर्चा सिर्फ़ परिवार के पुरुष कर सकते हैं। हमने पाया कि उन संस्कृतियों में, महिलाओं को आर्थिक स्थिति के बारे में उतनी शिक्षा नहीं दी जाती है या उन्हें इन्हें संभालने के लिए अपने ऊपर कम भरोसा होता है।

वहीं, अन्य संस्कृतियों में हमने देखा है कि पूरा परिवार, वित्तीय मामलों में काम करता है। इसलिए, अपनी कंपनी में सिर्फ़ एक कर्मचारी के तौर पर नहीं, बल्की पूरा परिवार वित्तीय चर्चाओं में शामिल होता है।

बाएस (पूर्वाग्रह)

हमारी व्यक्तिगत पूर्वाग्रह (या प्राथमिकताएं) भी होती हैं जिन पर हम चर्चा करते हैं। इनमें से कुछ के बारे में हमें पता नहीं होता कि वे सक्रिय हैं या नहीं (इन्हें अक्सर "अवचेतन पूर्वाग्रह" कहा जाता है)। इसके कुछ उदाहरण है:

- बुरी आदतें — हम सभी में होती हैं! कुछ लोग, सुपरमार्केट से थोक में कॉफ़ी बीन खरीदकर उससे घर पर कॉफ़ी बनाने के बजाय, कॉफ़ी शॉप पर बहुत पैसा खर्च करते हैं।

- कम समय में किए जाने वाले काम में ध्यान देना – हम अक्सर उस काम का ज़्यादा अनुमान लगाते हैं जो हम कम समय में कर सकते है, लेकिन लंबे समय में जो कर सकते हैं उसका कम अनुमान लगाते हैं। दूसरे शब्दों में, हम अभी बड़े बदलाव देखना चाहते हैं, लेकिन छोटे बदलावों के इकट्ठे पड़ने वाले असर को देखने के लिए सब्र नहीं कर सकते। हम तब तक कोशेश नहीं करते, जब तक हमें तुरंत उसका असर नहीं दिखता।

व्यवहार

हमारे व्यवहार उन गतिविधियों से प्रेरित होते हैं जिन्हें हम अपने “एग्ज़ीक्यूटिव फ़ंक्शन” कहते हैं। इनमें ये शामिल हैं:

- खुले विचार।

- खुद से जागरूकता – यह जानना कि हम जो सोच या कर रहे हैं वह क्या और क्यों है(ऑटो-पायलट के बजाय)।

- आवेग नियंत्रण – समस्या आने पर, आप कितनी जल्दी और किस तरह से कार्रवाई करते हैं।

- व्यवस्थित करना – आप अपने वित्तीय मामलों में चीज़ों को कैसे व्यवस्थित और ट्रैक करते हैं।

आर्थिक स्थिति और मानसिक स्वास्थ्य कैसे जुड़ी हैं

आइए अब वित्तीय स्थिति और मानसिक स्वास्थ्य के बारे में बात करें। दोनों के बीच सबसे बड़ा संबंध, भावना है।

ऐसा देखा गया है कि वित्तीय तनाव, मानसिक चिंता का कारण बन सकता है – ऑफ़िस में मानसिक स्वास्थ्य के बारे में Fidelity की स्टडी से पता चलता है कि जो लोग अपने वित्तीय स्थिति और शारीरिक स्वास्थ्य दोनों के बारे में बहुत ज़्यादा चिंतित थे, उनके अच्छे मानसिक स्वास्थ्य की संभावना सबसे कम थी। दूसरी ओर, जिन लोगों को अपनी वित्तीय स्थिति और शारीरिक स्वास्थ्य के बारे में कम चिंता थी, उनके अच्छे मानसिक स्वास्थ्य में होने की संभावना सबसे ज़्यादा थी।

दूसरी ओर, अगर हम मानसिक रूप से परेशान हैं, तो हम खराब वित्तीय फ़ैसला ले सकते हैं। हम उदासी से निपटने के लिए गैर-ज़रूरी चीज़ें खरीदने जैसे प्रलोभन के आगे झुक सकते हैं।

आखिर में, पैसों से जुड़ी समस्याएं, रिश्तों पर बुरा असर डालती हैं, जो मानसिक स्वास्थ्य खराब होता है।

हालांकि, हम चाहेंगे कि वित्तीय फ़ैसला लेने के लिए सभी भावनाओं को नज़रअंदाज़ करें, लेकिन असल में यह संभव नहीं है।

दुनिया में लगातार चल रही उथल-पुथल के कारण, कई लोगों को ऐसा लगता है कि इन सब का असर उन पर पड़ रहा है। वे कार्रवाई करने के लिए खुद को बेबस महसूस करते हैं। एजेंसी का हटना, कई लोगों के लिए अवसाद एक मुख्य कारण है – हम तब निराश होते हैं जब हमें लगता है कि हमारे पास कोई विकल्प नहीं है। इसलिए, इस बारे में थोड़ा सोच-समझकर फ़ैसला लेना हमारे मानसिक स्वास्थ्य पर अच्छा असर डाल सकता है।

सारांश

वित्तीय प्लानिंग को लेकर हर व्यक्ति का सोचना और उनका नज़रिया अलग होता है, फिर चाहे वह उसके बारे पूरी जानकारी रखता हो या नहीं. अपना वित्तीय प्लान बनाने और फ़ैसला लेने से पहले अच्छे से सोच-समझ लें।

1236084.1.0