Pengatänkande och sambandet med mental hälsa

Vår bakgrund och vårt tankesätt kan ha stor inverkan på vilka ekonomiska beslut vi tar, och varför.

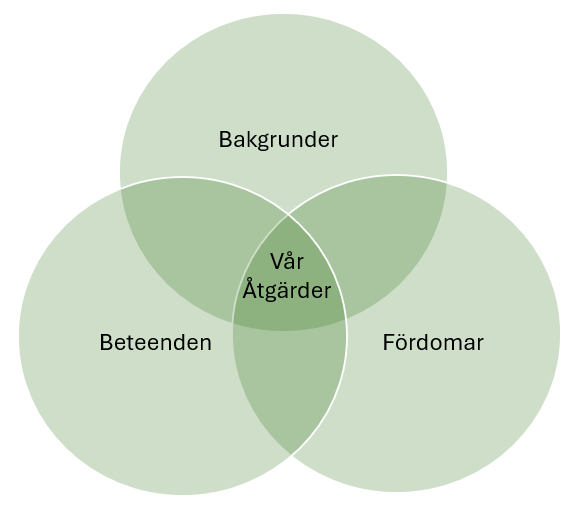

Det finns mycket på den subjektiva fronten som påverkar hur vi känner inför ekonomi, oavsett om vi är medvetna om det eller inte. Vi tar in vår personliga historia och våra tankesätt i detta, precis som vi gör med alla andra aspekter av våra liv. Vi kallar dessa för de ”tre B:na” – bakgrunder, bias (fördomar) och beteenden, som alla samverkar för att forma vilka beslut vi tar och handlingar vi gör.

Bakgrund

Även om varje person är unik finns det vissa observationer vi kan göra från våra studier av olika grupper.

Till exempel, i vissa kulturer är det inte vanligt att kvinnor bjuds in i samtal om ekonomiska frågor, eftersom det anses vara något som männen i familjen tar hand om. I dessa kulturer har vi funnit att kvinnor inte får lika mycket utbildning om ekonomiskt välbefinnande eller att de är mindre självsäkra i sin hantering av det.

I andra kulturer har vi sett att familjen är mer involverad i ekonomin, så diskussionerna bör involvera den bredare familjen, inte bara dig som anställd på ditt företag.

Fördomar

Vi har också personliga fördomar (eller preferenser) som vi tar med oss in i diskussionen. Vissa är vi inte ens medvetna om att vi påverkas av (dessa kallas ofta för ”omedvetna fördomar”). Några exempel kan vara:

- Dåliga vanor – alla har dem! För vissa kan det vara att spendera för mycket pengar på kaféet istället för att köpa bönor i bulk från affären och koka kaffe hemma istället.

- Kortsiktigt fokus – vi överskattar ofta vad vi kan göra på kort sikt men underskattar vad vi kan göra på lång sikt. Vi vill se stora förändringar nu och är otåliga inför den kumulativa effekten av små förändringar. Vi fortsätter inte när vi inte ser en omedelbar effekt.

Beteenden

Våra beteenden styrs av vad vi kallar för våra ”exekutiva funktioner”. Dessa inkluderar:

- Flexibelt tänkande.

- Självmedvetenhet – att veta vad och varför vi tänker och agerar som vi gör (istället för autopilot).

- Impulskontroll – hur snabbt och på vilket sätt vi reagerar när problem uppstår.

- Organisering – hur du ordnar och spårar saker i ditt ekonomiska liv.

Hur ekonomisk hälsa och mental hälsa är sammankopplade

Låt oss nu prata om ekonomi och mental hälsa. Känslor är den största länken mellan båda.

Ekonomisk stress har visat sig leda till mental ångest. En Fidelity-studie om psykisk hälsa på arbetsplatsen visar att personer med hög oro för både sin ekonomi och fysiska hälsa var minst benägna att ha god mental hälsa. Å andra sidan var personer med låg oro för sin ekonomi och fysiska hälsa mest sannolika att ha god mental hälsa.

Åt andra hållet så kan vi fatta dåliga ekonomiska beslut om vi är mentalt stressade. Vi kan ge efter för frestelser, inklusive att köpa onödiga saker, för att försöka hantera de negativa känslorna.

Slutligen tenderar ekonomiska problem att påverka relationer negativt, vilket bidrar till sämre utfall för den mentala hälsan.

Även om vi skulle vilja ta bort alla känslor från ekonomiska beslut är det inte riktigt möjligt i verkligheten.

Med den till synes ständiga oron i världen känner många människor att världen drabbar dem. De känner sig maktlösa och handlingsförlamade. Borttagande av handlingsfrihet är en viktig depressionsfaktor för många människor – vi känner oss nere när vi känner att vi inte har några valmöjligheter. Så förmågan att ta tillbaka det, även i liten utsträckning, kan påverka vår mentala hälsa avsevärt.

Sammanfattningsvis

Var och en av oss bidrar med vår egen unika personlighet och perspektiv till finansiell planering redan innan vi går in på detaljerna. Försök att vara medveten om dessa när du engagerar dig i din finansiella planering och dina beslut.

1236084.1.0